決済サービス競争にはうんざりだがフィンテックには興味がある

お得な話は私に向かない

ポイントカードに始まり、クレジットカード、デビットカード、FeliCa決済、QR決済。

正直、毎週のように条件が変わる「〇〇して××して△△するのが一番お得」みたいは話 (いわゆるポイ活) は私には向いていませんね。買う前に「1,000円使って10円還元される (ただし絶対ではない) 」話で悩むより「11円安く買える所を考える」方が個人的に気は楽です。

店舗毎のポイントカード類はほぼ捨ててしまいましたし、勧められても断ります。コンビニで提示するポイントカードも少額なら出さない事も増えました。QR決済、クレジットカード決済で0.5% or 1%還元されるだけで良い気がします。

ただ、仕事の経歴もあり、フィンテック関連のサービスの情報には興味があります。

クレジットカードのコンタクトレス決済がようやく広まりそう

国内で『ICカード (ICカード決済)』といえばほぼFeliCaによるもの (SuiCa, Edy, QuickPay, iD等)ですが、国際的に見ればFeliCa (Type F) を使っているのはほぼ日本のみ。改札を通る際の処理速度にFeliCaの性能は有効でもコンビニでの支払い時に「QR決済は遅すぎる」なんて事は言われないですね。

海外のスマホでもFeliCaの残高が確認できるのはICカードの規格にFeliCaの仕様 (Type F) が追加され、標準化に含まれたから。でも、読み書きに伴う暗号化周りはソニーの技術なので「海外スマホではおサイフケータイが使えない」という事になっていますね。

(ちなみに私の場合、FeliCaはMy SuiCa (定期でもないカード型) しか使わない生活だったのでおサイフケータイ非搭載のスマホばかり使ってきました。それで通信バンドが合うソフトバンク/ワイモバという選択になる)

ただ、個人的にクレジットカードの『コンタクトレス決済』は広く使わるようになると思います。

コンビニ等で支払いする際、ICチップ付きのクレジットカードをリーダーの挿入口に差し込みますが、これがFeliCa等と同じく「リーダーにカードで触れるだけ」で済みます。

クレジットカード会社がそれぞれにコンタクトレス決済のサービスを提供しており、例えば、楽天銀行のデビットカードならVISA、Master、JCBが選べます。(JCBはコンタクトレス対応カードがまだ少ないみたい)

最近、VISAタッチ対応のカードに変更し、セブンイレブンで使ってみましたが問題なく使用できました。

日本におけるFeliCaのシェア故に「FeliCa以外」なタッチ決済は浸透していませんでしたが、クレジットカードにICチップが搭載されて「磁気リーダーを通す」から「リーダーにICチップを刺す」方式に代わったようにレジ側の機器が更新されていく事でタッチ決済も普通に使えるようになるのでしょう。

コンタクトレス決済が使える場合は選択肢に専用のマークが表示されますが、対応していない、店頭で対応が難しい場合は、普通にクレジットカードとしてリーダーに通せばよいだけ。困ったりはしません。

FeliCaはこれ以上広まらないという話

国内の『ICカード (ICカード決済)』で圧倒的シェアを持つFeliCa (SuiCa, Edy, QuickPay, iD等) ですが当初の「1人1枚、定期やカード型が行き渡ったら終わり」が携帯やスマホへの搭載で延命した感じです。コンビニで物理カードを出してICカード決済される方の方が少数派な位ですよね。

社員証等で用いるICカードでもFeliCaが多く使われますが「1枚2,000円程の費用がかかる」と聞きます。セキュリティや多機能と言われると他に選択肢がないだけでFeliCaはコスト高だしオーバースペックな場面も多い。

FeliCaを用いた各社のサイト、各サービスを見れば「こんなサービスで使えます」という利用例が “全く広まらない” のが分かります。(新興企業の営業資料かと思う程、小さい導入例まで載せてある)

交通系ICカードといった括りで広く決済で使えるイメージですが、コンビニ、自販機等を除けば各店舗、企業の導入は広まっていない。理由は導入、利用のコスト高かな。

日本でこれだけQR決済が使われるようになったのは各社のキャンペーン競争が大きいですが、海外における始まりで言えば「ICチップが搭載されていないスマホ、ガラケーでも使える。店舗側もQRコードを紙で張るだけ。設備導入不要」がきっかけでした。

JR東日本や私鉄各社のようにコストをかけてICカード型を進められない地方鉄道はQR決済やクレジットカードによるタッチ決済による導入を検討しているようです。

参考記事:今更なぜ?鉄道会社がQRコードやVISAタッチ(NFC)決済を導入する理由

参考記事:南海電車“無料”でどうぞ Visaのタッチ決済で入出場→100%割引 クリスマスに

参考記事:近鉄、QRコードを活用したデジタル乗車券の発売を開始 2022年春より

海外スマホにはFeliCaが使えない (仕組みが載せられない) ので来日者が使おうと思ったら「物理カードでSuiCaを持って」「SuiCaが使える国内スマホを使って」な世界。QR決済やクレジットカード会社のコンタクトレス決済が導入できれば「お客が勝手に使ってくれる」し、日本人もそのまま使えます。FeliCaを用いたサービスを試算するより実情に合う可能性はあります。

(「FeliCaを使え」とあちこちから言われるでしょうが限界が見えているサービスに今更乗るのかという話。QRやコンタクトレス決済を使う方が話題性もあるし、企業価値があがる可能性もある)

国内でFeliCaによるICカード決済が使われなくなる日はすぐには来ないでしょうが、ICカード以外の決済方法、認証方法が広まり、ICカード型サービスの用途はこれ以上広がりようがないと思います。(少なくとも20年以上前から売り方が変わっていないですからね)

日本における個人間送金は本来の形では広まらなさそう

もう一つ興味があるのが『個人間送金』です。

日本にも個人間でお金を送れるサービス (何を持って『送る』と定義するかは別にして) はいくつもありますが「〇〇というサービスの中の1つの機能止まり」で「送金が主たるサービス」な業態ではない印象です。「送金してもらったお金を引き出すのに手数料がかかる」ケースが殆どだし、「引き出せない」サービスもあります。

※ちなみにコミケ等の即売会でFeliCa決済、QRコード決済が導入されたりしている流れで「各社の個人間送金サービスを使えばいいんじゃね?」という話があるとSNSで見ましたが、一定量を不特定多数に『販売』するとビジネス利用。「個人間」ではなく『代金回収』としてのビジネス契約が前提となってくるみたい。これも「個人間送金が主たるサービスではない」故の歪みですかね。銀行振込する際に「代金回収用途だからダメ」なんてありませんし。

「新しい銀行を立ち上げる」大変さ (大概はどこかの銀行を買収して看板を変えて立ち上げる) から想像が付くように「送金」は銀行の主たる業務のひとつであり、簡単に新規参入など出来ない、「ネットでサービスを立ち上げてさくっと送金サービス始めまーす」みたいな事が出来なくなっています。

犯罪防止等の名目もありますが、日本でフィンテック関連の成長企業が出てこない要因でしょうか。仮想通貨関連も「話をするだけでうんざり。日本での起業を諦めてやるなら海外で」といった感じのようですね。

かといって大手銀行が個人間送金で「手軽に使えて手数料無料」等やるはずがない気がします。

メガバンクが合同設立した『ことら社』の決済インフラはどうなのか? (サービス内容を作るのは参加側)

何かしらの黒船頼り (外国企業だが日本でもサービスが使えるようになる的な) なのかもしれません。

そこで試しに登録してみたのが『Revolut』という金融サービスになります。

Revolutについて

後述しますがRevolut自体はその界隈で割と有名なので改めて私が説明するまでもないと思います。

英国のフィンテック企業で、外貨両替、国際送金、デビットカード、仮想カード、 Apple Pay/GooglePay他のサービスが使えるアカウントを提供しています。2020年8月に日本でサービス提供を開始。海外送金 / 個人間送金が日本で使えるサービスといった面でも注目されました。

米国では『Venmo』等の個人間送金サービスは広く使われていますが、日本で登録するには壁が大きいです。(米国の金融口座を持っている等)

実際に個人間送金を行う予定がある訳ではないですが、どのようなサービスか見てみたいと思い、Revolutに登録した感じですね。

登録時に困った点

Revolutの登録はアプリをインストールして登録作業を行います。

まず困ったのが認証数字の入力。登録開始時にSMSで認証番号を受けるのですがアプリでその数字を入力できないです。1文字、1文字は時間をかけて入力して進められるのですが最後の方になると受け付けなくなってしまう。アプリのキャッシュをクリアしても改善しないので入力アプリ側の問題なのかもと考え、使っていた『アルテ日本語入力キーボード』を『Gboard』に変えた途端、問題なく入力できました。

登録後に行った他のSMS認証による入力でも同じ事象。ネットで調べると同じくアルテで入力できなかった方が居られました。

登録作業を進め、名前や住所、連絡先等を入力して、本人確認書類の提出。免許証を表面、裏面、カメラで撮影しましたが「光の反射があります」という表示がなかなか消えません。

自分の顔を撮影。楕円形の枠に顔・頭を入れて撮影という感じだけど結構アップ目?

「光の反射云々」の表示と記載内容が判読可能かは別物らしく、数回再撮影になりました。

明るい部屋でやった方がよいのかもしれません。

マイナンバーカードも撮影して提出しました。

エラーメッセージの表示がすぐ消えるので分かりづらいですが、登録手順自体はシンプルな作りだし、難しくはないと思います。

アカウント登録が完了すると登録住所にリアルカード (物理的な樹脂製カード、 Revolutのデビットカード) が届くようです。アプリ表示では「到着まで2週間程」とのこと。

アカウント登録によりリアルカードの情報はRevolutアプリに登録され、Google Payの決済カードとして登録できました。

バーチャルカードについて

※記事内容を修正しております。当初記事ではリアルカードを樹脂製の物理的なカード、バーチャルカードをアプリで扱う番号のように同一のものと誤解しておりました。申し訳ありません。

Revolut で登録できるデビットカードには上記のリアルカードの他にバーチャルカードというものがあります。

バーチャルカードは、物理的な樹脂製カードが発行されない番号だけの存在といったものです。

アカウント1つにつき、有効なリアルカードは6つまで、有効なバーチャルカードは5つまで持つことができるそうです。

この他にも使い捨てバーチャルカードというものがあります。

これは決済毎に違う番号が発行され、より安全な使い方ができるもので使い捨てバーチャルカードに発行枚数の制限はないようです。

中国の通販サイトで「アカウント登録したメールアドレスに多量のスパムが届く」という事があったので「この1回しか使わないな、登録した事自体を忘れてしまいそうだな」といった利用に使えるかなと思いました。

リアルカードは有効化するまでPayPay、d払いには登録できない

前述したようにリアルカードが手元に届くまでは時間がかかります。カード情報は登録済みでその番号でネット通販等も利用できました。

ただ、PayPay、d払いの決済カード登録を試してみましたがいずれも承認が通りませんでした。

これらサービスの決済カードとして登録できるのはRevolutが3Dセキュア (クレジットカード本人認証サービス) 対応に変わったためらしいですが、リアルカードが届いて『有効化』するまで、これが無効状態のままだからな気がします。

なお、Revolutアプリの通知をスマホ側の設定でOFFにしてしまうと各決済との認証手続きが進められない、カード番号の登録や決済を行う際、Revolut側に情報が飛び、アプリ側で許諾しないと手続きが完了しないので注意したいです。

※私は「アプリ設定で『通知をOFFにしている』のに広告やお知らせを通知してくるアプリ」が大嫌いなのでスマホ (OS) 側の設定で通知OFFをやりがちです。

リアルカードの有効化が完了する前にRevolutをPayPay、d払いの決済カードとして登録したい場合はバーチャルカードの発行手続きを行えばよいです。

バーチャルカードは発行直後からこれらサービスに登録可能でした。

リアルカードを有効化したら登録カード番号をこれのものに変えても良いし、バーチャルカードと使い分けるのが本来の使い方なのでしょう。(クレジットカードを沢山持つのと同じなので使い分けや枚数管理 (使わないカードを何枚も持つとか)はリスク)

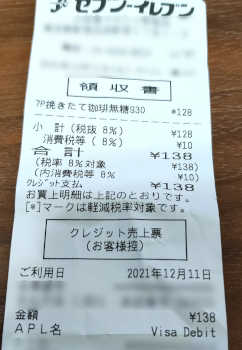

Google pay経由のVisaタッチ決済使えました

Revolutのデビットカードは前述のVisaタッチ決済対応なのでGoogle Playで「スマホでVisaタッチのコンタクトレス決済が出来る」ようになってしまいました。

物理的カードではなくスマホをレジのリーダーにかざして決済可能。

Visaタッチ決済が利用できるカードはまだ多くないようなのでこれはちょっと意外でした。

この一覧にも載っていない。

Google Payの「非接触決済のデフォルトに設定」を行い、実際にセブンイレブンのレジで支払ってみました。

個人的にFeliCa以外をスマホでタッチ決済するのがちょっと感動です。(NFC Type A/Bですよ、Type Fじゃないんですよ、ってキモくてすいません)

店員さんに「クレジットカード支払い」と使えて、レジ画面に表示される内容にタッチ決済があるのを確認、リーダーにスマホをタッチする流れでした。

支払い後、Revolutアプリ、Google Payアプリからそれぞれ決済の通知が出て確認可能できました。

※Revolutのアプリで (私が使っているスマホなら)「バックグラウンドで実行中にポップアップウィンドウを表示する」の権限を有効にしていないとアプリ間連動のウィンドウが上手くでないようでした。後、一旦削除してもう一度登録しようとしたら今度は決済カードとしては登録できてもVisaタッチ決済では登録できない。なんでだろう。(恐らく「入力がアルテ日本語入力キーボードになっていた」から。画面がカチャカチャ切り替わるけど登録のウィンドウが出ないまま終わる)

リアルカード届きました

2021年12月7日に申し込み、12月15日にリアルカードが届きました。(SNSで12/5申し込み12/13到着という方が居たのでほぼ同じ日程) 封筒や梱包についてはネットの他情報をご参照くださいね。

スマホにかざすだけでNFCを使って有効化できるのは便利。

そのまま「Chromeに登録」を選んでGoogle Pay (Googleの支払い方法) の一覧に登録、タッチ決済も有効化できました。

※登録を開始する前に入力をアルテ日本語入力キーボードからGboardに変更しておく。

Revolutは 12/29までキャンペーン中

2021年12月7日から29日まで「国内銀行口座から資金をチャージの上、Revolutカードをご利用するとご利用額の10%分のキャッシュバックがもらえるキャンペーンを実施中」だそうです。

対象は日本の全Revolutユーザー、カード経由でチャージした金額は対象外。

バーチャルカードでの支払いも対象で、Google Pay, PayPay, d払いに追加したRevolutカードからのカードご利用金額もキャッシュバック対象となるという事でした。

※でも後述しますがリアルカードがないとPayPay、d払いへの決済カードとしての登録は出来ないようでした。

リアルカードが届くのは表示では12/20頃。Google Pay経由のVisaタッチ決済が使えると良いのですがとりあえず1万円位チャージできればなと思っています。

Revolutはかなり注目されてしまっている

登録後、使い方をネットで調べていると、私が見ていた『海外送金、個人間送金』と全く違う面でRevolutが「違う面でものすごく注目されている」事が分かりました。

最初に述べた 「〇〇して××して△△するのが一番お得」話関連 (ポイ活) ですね。

例えば、モバイルSuiCaはJRのビューカード以外のクレジットカードからもチャージ可能 (物理カード版のSuiCaはビューカードのみ) なのですが支払時のポイントが付かないようですね。(寡聞にてモノを知らずすいません)

Revolutは他のデビットカードのように支払で〇%還元という通常特典がないのですが、デビットカード・プリペイドからのチャージを使う事でRevolut以前に還元を獲得する感じ。(クレジットカードからのチャージはカードの現金化に繋がるので不可らしい)

「楽天カード・楽天デビットカード <マスター> (1%) → au Payプリペイド (0.5%) → Revolut → モバイルSuiCaチャージ」みたいな手順を踏む訳ですね。(カッコ内は還元率)

これもau Payプリペイドにチャージできるのがマスターだけ(Visa, JCBは×)で且つマスターでチャージできる理由もよく分からない、いつダメになるか分からないみたいなノリみたいです。(そのためのデビットカードの種別変えるのもちょっと…)

Revolut側のサービスもいわゆる「改悪」になる部分はまだ出て無いみたいですが、同じようにポイ活目的で使われていたKyashは “本来、提供元が望まない” 利用のされ方で特典縮小、サービス変更を余儀なくされ、結果、「改悪だ、改悪だ」と酷評され、もしかしたらビジネスが立ち行かなくなるかもしれないのはかなりお気の毒ですね。(大手はそういうのも『折り込み済み』でしょうが新規参入の所はかわいそう)

かながわPay を使ってみる

私が住む神奈川県では『かながわPay』というもので、買い上げ金額の最大20%分 (大手系店舗は10%) をポイント還元するキャンペーンをやっているそうです。

かながわPayは、それ自体決済サービスではなく「かながわPay経由で各QR決済を使って支払う事で還元を付ける」という内容。かけられる予算差故の違いでしょうが「マイナポイントで最大5,000円還元」に少し近いですね。QR決済サービスと連携する仕組みのせいで店頭での混乱もあるようです。(支払おうと思ったら操作がうまくいかない、店員さんもよく分からない等)

今の私で言うと12月中に 「Revolut (キャンペーン 10%)→ d払い (0.5%) → かながわPay (10%)」 が出来るのかなと思っています。

ポイ活をやっていこうと思った訳ではないですが、還元が大きいので近所のドラッグストアで使ってみました。支払いできていますね。(左からかながわPay、d払い、Revolut)

写真にはないですが、かながわPayアプリに「獲得予定ポイント170P」と表示されています。

かながわPayはPayPayが利用可能なサービスに含まれていないのでd払いを使いましたが、d払いを使用する場合は事前登録 (自動ログイン設定) を行っておく事が大事なようです。初回利用時にd払いへのログインが求められる。支払いしようとしたレジ前で「IDは、パスワードは」等とやりたくないですね。

かながわPayの利用方法は

- 1. 対象店舗に掲示されているレジ前のバーコード表示をかながわPayアプリで読み込む

- 2. 表示される店舗名を確認し、店員さんが言う決済金額 (今回で言えば1,704円) を入力し、 下の「支払選択に進む」をタップ

今回は「ポイントを使用しない」で決済しています。ポイント使うと還元が減りますからね

- 3.支払方法 (今回で言えばd払い) を選び、下の「支払う」を選ぶ

- 4. 通信が始まり、「支払い成功」の表示がされる

自動ログイン設定したd払いはここでの手順は無しでした。QR決済サービスによっては操作が入るようです。

- 5. 支払い成功の画面を店員さんに見せて完了

という流れでした。

画面見せるだけなのが少し不安ですが対応された店員さんは慣れているようでしたね。

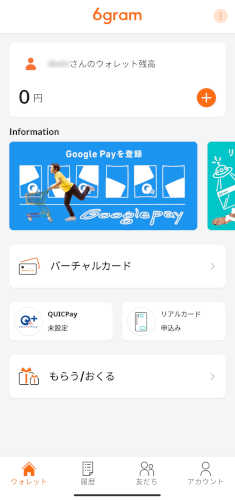

2021年12月15日 追記:6gram (MIXI M) に登録してみる

個人的間決済の流れでミクシィの6gramにも登録してみました。

それまでの招待制が12月13日に廃止、希望すれば申し込み可能になった。個人的によいタイミングでした。(来年2月にサービス名変更だそうですね)